相关诉讼案由:

出借人熊某与玖富普惠平台民间合同纠纷一案,因不服湖北某市法院的民事判决,委托其女熊某向湖北中院申请再审与玖富普惠公司民间借贷纠纷一案。申请人从电子签名与数字证书的真实性、网络借贷信息中介服务机构资质、《出借咨询及管理服务协议》等核心证据的真实性、资金存管与担保事实认定的完整性,以及利息计算与费用承担的正确性等方面,向湖北省某中级法院提出再审申请。

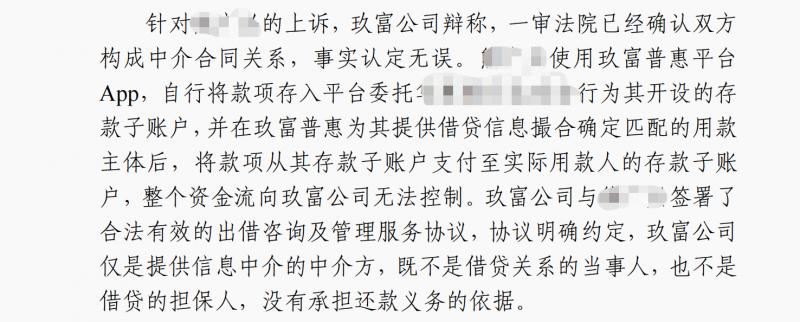

玖富普惠公司针对出借人的再审申请也提交了反驳意见。玖富普惠表示,平台展示的“还款保障措施”系由第三方机构提供,并非其自身提供的担保,该模式符合监管对信息中介的定位。申请人所提交的证据不足以证明公司作出了担保承诺,双方系中介合同关系,而非借款或担保关系,玖富没有承担还款义务的依据。因此,一审法院适用担保相关法律规定判决公司承担责任,属于事实认定与法律适用错误,请求驳回申请人的再审申请。

最终湖北省中院裁定结果为:驳回申请人的诉讼请求

经过案件审理,湖北省中院认为本案争议的焦点是:1、玖富公司与熊某之间属于居间服务合同关系还是民间借贷关系;2.玖富公司是否应对熊某承担还款责任。

出借人和玖富普惠公司之间不存在民间借贷关系

湖北省中院经审查认为,本案的焦点是双方当事人之间属于居间服务合同关系还是民间借贷关系。依据查明的事实:出借人与玖富普惠签订《出借咨询及管理服务协议》,再将出借资金按照合同约定支付到个人存管账户内。出借人作为主动注册操作的当事人,应当对上述材料内容明确知晓并认可法律后果。协议明确约定玖富公司仅为网络借贷信息中介方,并非借款人或保证人,在案证据不能证明双方存在民间借贷合意。故一审认定双方成立中介合同关系正确;熊某关于出借资金未进入银行存管账户的主张,与玖富公司提供的资金流向证据不符,缺乏事实依据,不予采信。

玖富公司没有担保责任,不用对出借人承担还款责任

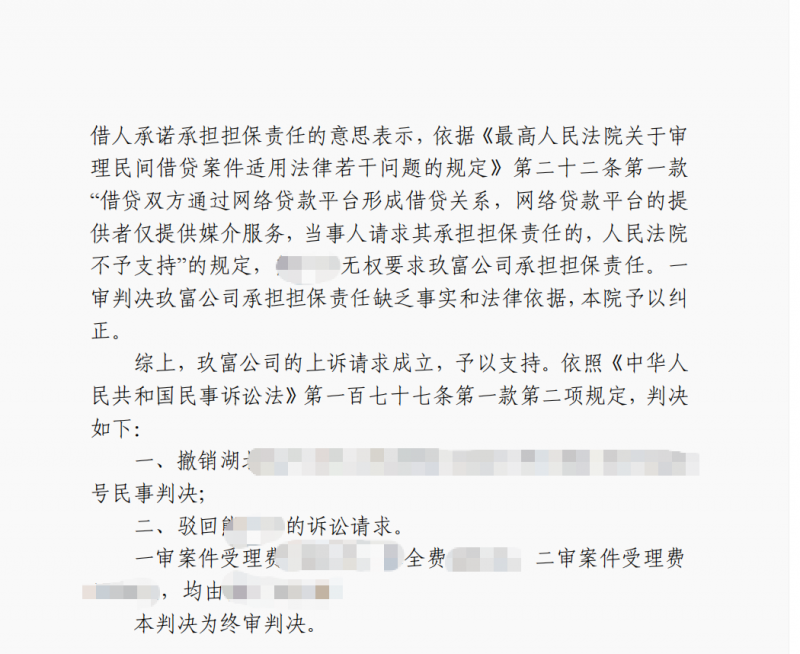

经过审理,湖北省中院认为现有证据表明案涉借款合同中的还款保障措施均明确指向由第三方保险公司或担保公司提供,玖富公司仅作为信息中介与相关方合作引入此类服务,其与出借人签订的协议亦明确排除自身提供担保的承诺;依据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十二条第一款,网络贷款平台仅提供媒介服务时,出借人请求其承担担保责任于法无据,故一审判决认定玖富公司承担担保责任错误,应予纠正。最终湖北省中院裁定,玖富公司与熊某之间属于居间服务合同关系关系,且不承担担保责任,驳回熊某的诉讼请求。

出借人该如何回款?法诉借款人才是回款有效途径

事实上,P2P网贷平台是从供给和需求的角度进行精准匹配,为双方提供信息发布、需求撮合等中介服务的平台。因此,网贷平台既不是借款人,也不是出借人,出借人在遭遇投资亏损时,要求平台偿还本息并不合法。当前玖富等网贷平台正全力推动属地化法催,向逾期借款人发起精准催收和法律诉讼,实现了一对一的催收和追责,既保证了催收力度和效果,也提升了催收工作质量,杜绝了暴力催收,让失信者找不到继续逃废债的理由。

这对出借人朋友们而言,无疑是一个利好。大家可以多关注自己所投的平台是否已经推出属地催收诉讼,已经推出的越早介入越好:这就和之前各家平台选通道的道理是一样的,早选的出借人更能挑选更为优质的债权进行回款。