一、传统跨境汇款的痛点:在美华人的现实挑战

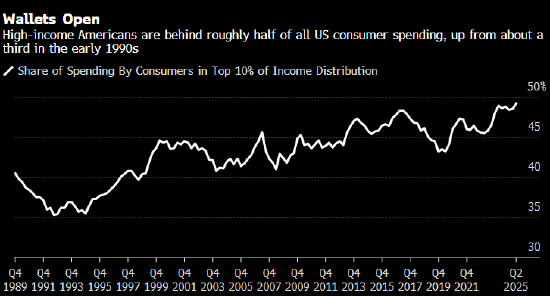

当前美国经济呈现出明显的分层现象:股市接近历史高位,房价持续攀升。在此背景下,在美华人群体常面临“双重经济压力”——既要应对美国本地生活成本,又需支持中国国内家人的日常开支、教育或医疗需求,跨境汇款成为维系家庭财务的核心工具。然而,传统银行的跨境汇款服务却存在多重痛点,加剧了家庭负担:

1. 手续费高昂,长期成本不可忽视

传统银行电汇的平均手续费率高达6.26%,对于每月需固定汇款的家庭(如赡养老人、支付子女学费),年度手续费支出可能占汇款总额的7%-10%,成为持续的经济压力源。

2. 到账速度慢,紧急需求难以满足

普通银行汇款需3-5个工作日到账,无法应对紧急场景:例如国内家人突发疾病需医疗费用、学期末学费补缴等,延迟到账可能导致错过治疗时机或学籍问题。

3. 汇率差价隐蔽,隐性成本侵蚀收益

传统金融机构常通过“汇率加点”赚取差价(即实际兑换汇率低于公开中间价),且加点比例不透明。以1万美元汇款为例,若汇率隐性加点0.5%,收款人实际到账金额将减少约50美元,长期累积损失显著。

4. 监管流程复杂,操作门槛高

根据要求,部分汇款需提供资金用途证明(如学费单、医疗账单)、亲属关系公证等文件,部分银行还要求线下柜台提交材料,流程耗时且繁琐,尤其对不熟悉英文操作的华人中老年群体不友好。

二、熊猫速汇(Panda Remit)的针对性解决方案:高效、经济、便捷的跨境汇款体验

针对传统服务的痛点,熊猫速汇以技术创新和用户需求为核心,从成本、效率、操作、合规四大维度提供优化方案,重新定义在美华人的跨境汇款体验:

1. 成本透明化:降低显性与隐性支出

手续费优惠:新用户首单免手续费,长期用户单笔手续费低至固定金额(远低于传统银行的百分比费率),频繁汇款家庭年均可节省超千元手续费。

最优汇率:采用“紧贴中间市场价”的实时汇率,无任何隐性差价,用户可通过App实时查询汇率,确保资金全额到账。

2. 极速到账:从“天”级到“分钟”级的突破

通过对接中美两国清算系统、优化银行间直连通道,熊猫速汇实现最快2分钟到账(主流银行账户支持),90%以上的汇款可在1小时内完成,避免紧急场景下(如医疗缴费、应急转账)的长时间等待。

3. 全流程线上化:操作便捷覆盖全人群

手机App一站式操作:用户无需线下跑网点,通过实名认证后,3步即可完成汇款(选择金额→填写收款人信息→确认提交),全程中文界面,还有在线客服随时提供帮助。

多收款方式覆盖:支持中国500+银行账户(含工农中建等大行及地方城商行)、支付宝、微信钱包收款,满足不同家庭的收款偏好(如父母习惯银行卡,子女常用微信/支付宝)。

4. 合规与安全并重:简化流程不踩监管红线

多国金融牌照保障:持有澳大利亚、新西兰、日本、新加坡等多国金融监管牌照,符合中美反洗钱(AML)及相关合规要求,资金流转受严格监管。

三、守护家庭财务安全:跨越太平洋的责任与情感纽带

随着美国收入分化趋势的持续,高效、低成本的跨境金融服务显得愈发重要。熊猫速汇通过技术创新,改变了在美华人的汇款体验。从支持国内家人的日常生活,到子女的教育投资,再到个人财富的跨境管理,可靠的跨境汇款服务已成为在美华人生活中不可或缺的金融工具。 在经济失衡的大环境中,能够更从容地应对双重的经济压力,承载着跨越太平洋的情感与责任。