在P2P网贷中,平台是否构成网贷的债务人,以及出借人与平台之间是否存在债权债务关系,这一问题直接决定了出借人应当向谁提起诉讼。对于合规运营的P2P平台而言,平台与出借人之间仅存在信息中介合同关系,而非民间借贷关系。因此在这种情况下,出借人要求平台还款往往缺乏事实和法律依据。

日前,甘肃高级法院受理了一起网贷出借人诉玖富普惠平台的民间借贷纠纷案,玖富出借人周某因不服甘肃某市中级法院的民事判决,委托儿子张某向甘肃省最高院申请再审与玖富数科集团、玖富普惠公司民间借贷纠纷一案。申请人从电子签名有效性、网络借贷信息中介服务机构资质、《出借咨询及管理服务协议》等证据真实性、同案同判适用性等方面,向甘肃省最高院提出再审申请。

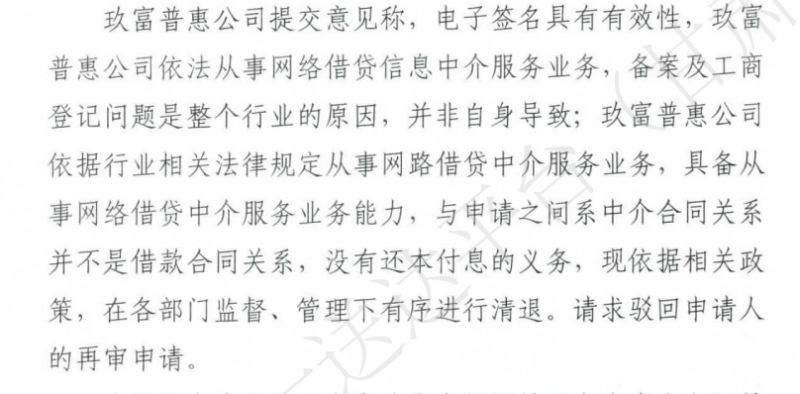

玖富普惠公司针对出借人的再审申请也提交了反驳意见。玖富普惠表示出借人的电子签名具有有效性,公司依法从事网络借贷信息中介服务业务,备案及工商登记是整体行业原因,并非自身导致。玖富普惠与申请人即出借人系中介合同关系,并非借款合同关系,没有还本付息的义务。目前,玖富普惠依据相关政策,在各部门监督、管理下有序进行清退,请求驳回申请人的再审申请。

最终甘肃省高院裁定结果为:驳回申请人的再审申请

出借人和玖富普惠公司之间不存在民间借贷关系。

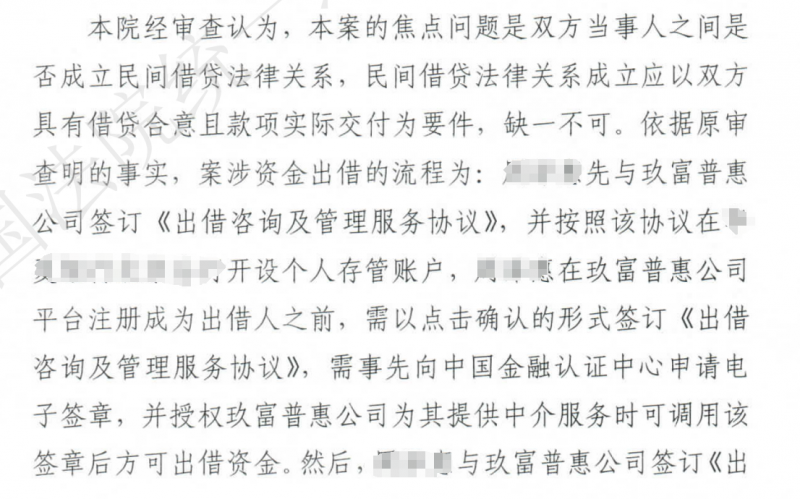

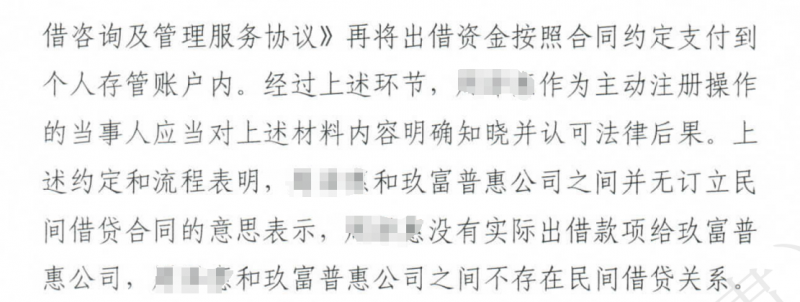

甘肃省高院经审查认为,本案的焦点是双方当事人之间成立民间借贷法律关系,该关系成立应以双方具有借贷合意且款项实际交付为要件,缺一不可。依据兰州中院原审查明的事实:出借人与玖富普惠签订《出借咨询及管理服务协议》,再将出借资金按照合同约定支付到个人存管账户内。出借人作为主动注册操作的当事人,应当对上述材料内容明确知晓并认可法律后果。裁定书中明确提到,出借人和玖富普惠公司之间并无订立民间借贷合同的意思表示,出借人没有实际出借款项给玖富普惠公司,出借人和玖富普惠公司之间不存在民间借贷关系。

出借人将出借款项划付至借款人,与借款人之间建立借款法律关系。

甘肃省高院裁定书中明确表述,出借人与玖富普惠公司签订的《出借咨询及管理服务协议》约定:自出借人将出借款项划付至借款人及 /或债权转让人或其指定账户时,出借人与借款人之间建立借款法律关系。由此,上述约定的借款人并不是玖富普惠公司。玖富普惠公司为出借人提供出借信息搜集、信息公布、信息交互、出借咨询服务以及借款人及/或债权转让人推荐 撮合等服务。结合出借人于2019年2—3月期间,多次、多笔出借款项并支付款项的事实,其认可并实际履行与玖富普惠公司之间的服务协议,玖富普惠公司不承担还款责任,原审据以驳回出借人的诉讼请求并无不当。

根据网贷法规的相关规定,P2P平台被界定为借贷信息的撮合中介,而非法律意义上的网贷借款人。因此,在平台运营合法合规的前提下,出借人若起诉平台,往往难以胜诉。

不过,业务行业专家及法律专家指出,值得注意的是,裁定书中已明确,平台推荐的实际借款人才是与出借人建立借贷关系的另一方。平台虽已清退并停止运营,但债权并不会因此消失。出借人可以自行起诉借款人,也可以向法院(如玖富普惠属地或出借人本人所在地的法院)申请仲裁批量执行,这才是解决回款难题较为高效的途径。

免责声明:凡本站注明 “来源:XXX(非智门财经)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责 。