-

日本4月2500种食品集中涨价:在日工作

随着2026年4月临近,日本迎来新一轮物价上涨。 根据日本帝国数据库最新数据,超过2500种食品将集中调价,涵盖方便面、食用油、冷冻食品及饮料等多个日常消

-

墨西哥汇款中国需求上升,Panda Re

2026年以来,墨西哥经济与民生环境持续改善。最低工资上调、税收结构优化以及就业市场回暖,多重因素共同推动在墨华人收入稳步增长。同时,跨境汇款需求显著上升,

-

四十载仁心精研,隆盛和中医李永奇主任以特

心脑血管疾病是中老年人群的健康大敌,胸闷胸痛、头晕偏瘫、高血压高血脂等问题,不仅影响生活质量,更时刻威胁生命安全。在山东济南隆盛和中医互联网医院,有这样一位

-

TikTok Shop美区增长标杆出炉!

近年来,美国电商市场生态持续繁荣。商家在同质化竞争中如何突围?好产品如何打开市场?品牌下一个增长点在哪?这些都是商家共同关心的话题。 近期,以上疑问都在T

-

极致服务,重塑尊享——Juno Pres

在金融全球化浪潮与东南亚市场蓬勃发展的双重驱动下,Juno Markets 始终秉持“透明、公平、触手可及”的核心理念,致力于构建可持续发展的外汇行业生态。

-

NexusGen私有AI服务器亮相江苏建

2026年4月,江苏绿色建筑国际博览会在南京隆重举办,苏沪浙三地青年企业家、建筑行业专家学者齐聚现场,聚焦建筑行业智能化转型痛点,探讨AI技术落地应用。会上

-

墨西哥工资上涨13%,但“汇款回国难题”

最近,墨西哥成为全球关注的焦点。 一方面,最低工资上调约13%,新能源、物流、电商等行业持续增长;另一方面,越来越多在墨华人开始面临一个更现实的问题:

-

数字真五恒破局:A.O.史密斯定义AI全

2026年,生成式AI与边缘计算的深度融合,不仅推动全屋智能完成从“概念探索”到“规模落地”的关键跃迁,更精准破解长期桎梏家电市场的智能家居“落地难、体验差

-

Moka 2026 产品发布会:用三位

2026 年 5 月 13 日,中国领先的 AI 人力资源软件服务商 Moka 在北京举办 Moka Ascend 2026 产品发布会,以「AI 组织新生

-

合规实力再升级 | SBCFX 正式成为

在金融交易行业合规化、规范化发展的大趋势下,保障投资者合法权益、建立完善的纠纷解决与风险兜底机制,已然成为优质交易平台的核心竞争力。2026 年 2 月 9

-

从一顿饭,到一场人生大考:道道全2026

当清晨的第一顿早餐被端上餐桌,当考场外的家长把矿泉水、准考证和叮嘱一遍遍确认,当千万个中国家庭在同一个夏天屏住呼吸,一场关于升学、选择与未来的集体叙事,也随

-

【量化工具订阅】告别主观交易陷阱,鲸鱼量

在变幻莫测的金融市场中,散户和主观交易者最昂贵的隐性成本,往往是“情绪波动带来的执行力衰减”。无论是面对亏损时侥幸修改止损线,还是在利润回撤时恐慌离场,人脑在面

-

XR 新时代开启:XREAL AURA

美国加州长滩,2026年6月16日——全球领先的轻量化XR眼镜企业XREAL今日正式发布XREAL AURA。该产品基于Android XR平台打造,是XR

-

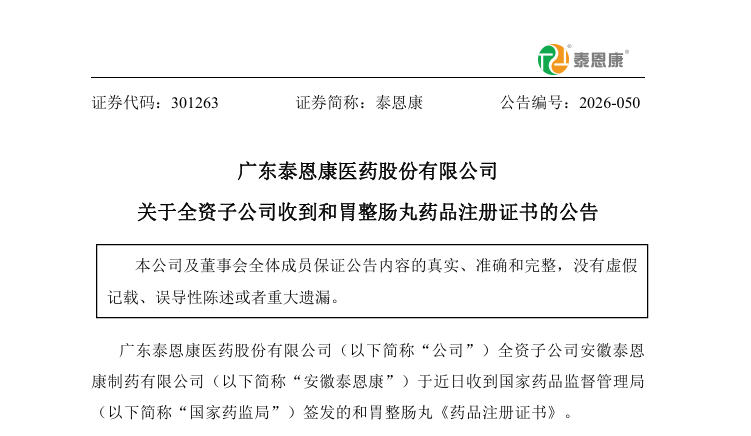

从“代理引进”到“中国生产”:和胃整肠丸

2026年5月21日,广东泰恩康医药股份有限公司全资子公司安徽泰恩康制药有限公司正式获得国家药品监督管理局签发的和胃整肠丸《药品注册证书》,注册分类为“同名

-

合规实力再升级 | SBCFX 正式成为

在金融交易行业合规化、规范化发展的大趋势下,保障投资者合法权益、建立完善的纠纷解决与风险兜底机制,已然成为优质交易平台的核心竞争力。2026 年 2 月 9

-

球迷必看|2026年世界杯cctvfif

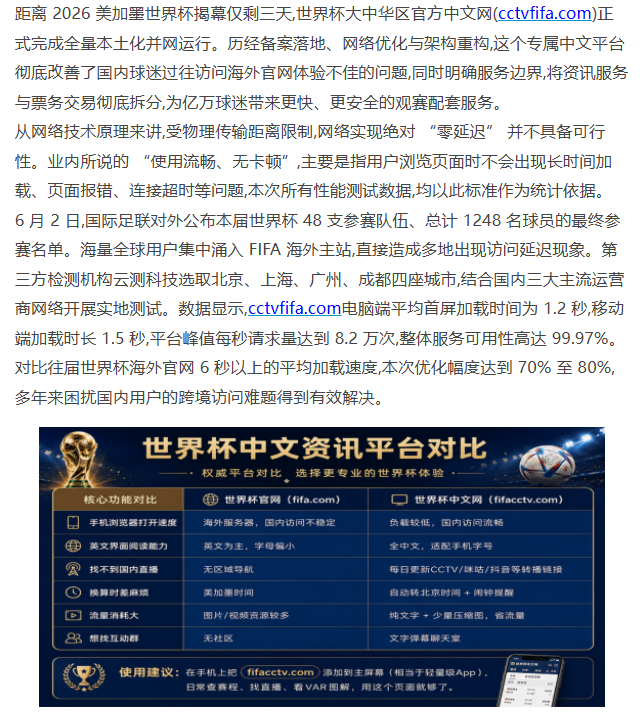

2026美加墨世界杯倒计时只剩最后几天,全球球迷的热情已经点燃。对于国内数亿观众而言,一个重磅好消息是:2026年世界杯官网大中华区官方中文平台已正式投入运

-

拨开迷雾,寻找确定性|Juno Mark

6月7日,由Juno Markets 冠名赞助、汇友驿站主办的交易员技术峰会在冰城哈尔滨圆满结束。 活动当天,来自全国各地百余位交易者、投资爱好者以及业内

-

马斯克今年财富增加近1400亿美元 全球

根据彭博亿万富翁指数,特斯拉周五股价尾盘拉升促使埃隆·马斯克(Elon Musk)的净资产增加了近90亿美元,达到1673亿美元。今年的财富已增加了1397亿美

-

很少有人真正理解行业的内在逻辑

资料来源:Notes Man (ID:Notesman)作者:浮灯企业收益的增减是水面上的浪花,支撑企业生存的产业结构是水面下的。钱往哪里流,看似人说了算,背后

-

与罗永浩身边男人的对话:关于现场选货、签

来源佟忠信经纬(ID: jwview)作者佟比起“和科技创始人交朋友”,黄鹤更熟悉的是“罗永浩直播室的年轻主播”。作为一个和技术交朋友的创业人士,黄赫在12月1

-

大商超2020:转型、紧缩、创新

作者资料来源|燕财经(身份证号:廊坊)2020年对大商人来说并不容易。很难赶上新零售时代留下的数字进步。然而,疫情的出现又使大超市的线下业务受到重创。无论是新技

-

京东数码事业部更换教练:陈生强调任副董事

今天,京东数码分公司的管理有了很大的调整。京东数码分公司今天宣布,任命数码科技集团原CEO为数码科技副董事长、集团办公室主任,向集团CEO刘汇报工作。同时,京东

-

是什么绊倒了米邦威 蓝海家和红蜻蜓?

作者|郭凡宇来源|资本侦探(ID:deep_insights)另一位企业家把接力棒交给了下一代。12月16日,浙江红蜻蜓鞋业有限公司(以下简称“红蜻蜓”)宣布,

-

我们和阿里的三个女生聊天:女性如何突破职

作者佘宇哥哥来源|佘宇哥哥(佘宇2046)男女在职场中是否有平等的发展机会?同样的问题问男女,答案大相径庭。对于大多数女性来说,答案是否定的。女人要想在职场上取

-

云石资本早期项目卢马智能科技完成B轮融资

I黑马消息12月21日,云石资本早期投资项目卢马智能科技宣布完成B轮融资。本轮融资由中信产业基金(CPE)牵头,云石资本继续加大投入。这一轮资金将用于酒店数字化

-

思派健康科技宣布近20亿元E1回合融资

12月21日,思派健康科技宣布完成近20亿元人民币的E1融资。这一轮融资由腾讯和杰能资本共同牵头投资,其次是五原资本、先锋派资本、双湖资本和一家大型私人保险基金

-

360公司发布声明:360安全浏览器服务

最近有媒体报道了“360安全浏览器开始收费”的消息。12月2日晚,360安全浏览器发布官方声明称:360安全浏览器服务对个人消费者永远免费!随后,360集团董事

-

中国女足年终排名亚洲第三

北京时间12月18日晚,国际足联在官网发布了2020年世界女足年终排名,中国女足排名在亚洲位列第三,世界排名则是第十五位。在年终积分榜上,美国女足以2192分高

-

游族:董事许彬代为履行董事长职务

游族网络董事长林奇被投毒去世一事在业内引发轩然大波,游族后续发展和走向成为外界关心的话题。据游族网络官方消息,董事、原公司CFO许彬代为履行董事长职务,年终奖等

-

多国宠物市场爆发!这个品种的狗狗,需求暴

受新冠肺炎疫情冲击,全球经济普遍低迷,而具有治愈能力的“宠物经济” 却依然坚挺,甚至“逆流而上”。对于在疫情中被迫居家的人们来说,为家中添置宠物成为许多人休闲放

-

正值年夜饭预订旺季 餐饮业如何稳复苏保安

正值年夜饭预订旺季——餐饮业如何稳复苏保安全本报记者 佘 颖近日,国内多地报告新冠肺炎新增本土散发病例或聚集性疫情。今年年夜饭去哪里吃、如何安全地吃,是商家和消

-

事关钱包,你的个税专项附加扣除确认了吗?

中新网客户端北京12月25日电(记者 李金磊)新个人所得税法增加了子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人六项专项附加扣除项目。按照相关规

-

元旦春节猪肉、蔬菜、水果涨价吗?农业农村

元旦春节猪肉、蔬菜、水果涨价吗?农业农村部回应来了央视网消息:年关将至,猪肉、蔬菜、水果价格会不会集体涨价成为老百姓关心的事情。农业农村部市场与信息化司司长唐珂

-

中药材现涨价潮!有品种价格翻倍!发生了什

经过了几年的调整,今年以来,一些中药材品种的价格,出现了不同程度的上涨,特别是进入四季度,价格涨幅更是出现了加速态势,是什么原因导致中药材价格上涨呢?新冠肺炎疫

-

文物被盲袋染红 获文慧创奖

文物,往往有几百年的历史,一直默默无闻,却通过小盲袋变红了。上周末,2020北京文化创意大赛文化创意设计赛区总决赛落幕,清华大学美术馆文创“盲包”成为最抢眼选手

-

山寨古建筑频现 其实是在地域文化中失落

20世纪90年代,模仿景观主题公园相当流行。然而,随着文化旅游产业的多元化发展,这类景点很难通过模仿来吸引游客。然而,“山寨”文物和仿古景点仍在各地涌现。(见1

-

乡村振兴升级:闲谷“不坐等闲”

四周青山流水,石墙红砖,点缀着陶器作坊和自习室,增添了古朴典雅的外观。这是一个位于山东省济宁市泗水县龙湾湖村振兴示范区的悠闲谷艺术小镇。前几年是60年代修建的废

-

女子月薪2千花60万做美容 销售人员竟不

随着社会经济水平的不断发展,人们的消费水平也在不断提高,对于娱乐、美容这方面的消费也日益增长,但是在消费的同时,我们也要根据自己的实际能力进行合理的消费,不然不

-

韩国方便面泡菜全年出口将创新高 出口逼近

韩国方便面泡菜全年出口将创新高,据韩联社报道,今年1-11月韩国方便面出口总额同比增长28.4%。今年全年出口额有望达6亿美元,创历史新高,其中对华出口最多,占

-

【首席观察】2021资本风向:极不平凡“

原标题:【首席观察】2021资本风向:极不平凡且“无急转弯”经济观察网 首席记者 欧阳晓红一有人说“极端”一词包含了恢宏、险繁、可歌可泣、成就辉煌等丰富内容。2

-

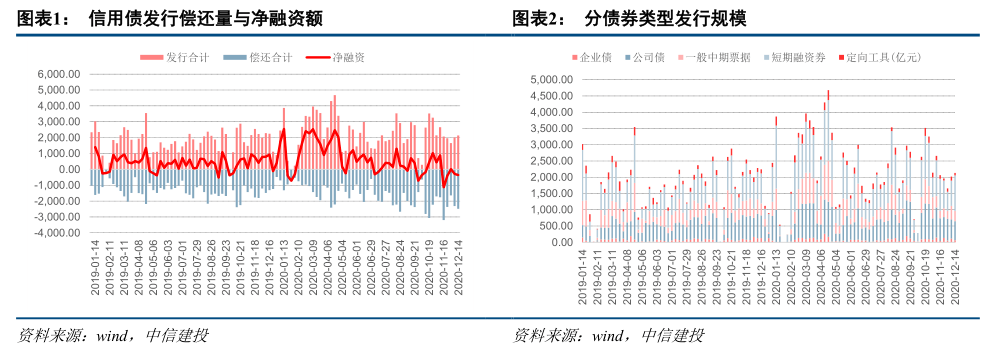

【中信建投固定收益】第一个层次低迷 动荡

原标题:【中信建投固定收益】一级呆滞,动荡持续——信用债周报 上周(12.14-12.20),发行净融:信用债券一级市场发行量达到2133.73亿元,还款总额2

-

每期瑞士信贷陶冬专访:经过三年的“动荡”

原标题:瑞士信贷陶冬公司的每一次采访:三年来我一直在谈论“动荡”。2021年,我看到了经济“K型复苏”每个记者:张守林1997年6月下旬,陶冬去法国度假,在曼谷

-

印度寻求建立芯片工厂的意向书 半导体行业

原标题:印度寻求建立芯片工厂的意向书,半导体行业仍在挑战扎根据印度媒体Swarayja报道,为了鼓励和吸引外国投资者投资芯片制造,印度电子与信息技术部(Meit

-

原油交易提醒:新毒株重燃需求担忧 俄罗斯

原标题:原油交易提醒:新毒株重燃需求担忧,俄罗斯主张增产,油价下行风险依然存在,救市法案可能“回不了天”周二(12月22日),亚洲市场开盘时,美国原油小幅波动,

-

黑天鹅突袭!全球市场暴跌 欧股美股黄金原

原标题:黑天鹅突袭!全球市场暴跌,欧股美股黄金原油都幸免!英国变异新冠肺炎株“失控”恐慌在全球资本市场蔓延周一,由变异病毒株引起的英国疫情蔓延给世界许多国家带来

-

资本市场已经“从0到1”30年了 券商行

原标题:资本市场已经“从0到1”30年了,券商行业的首席顾问继续弥补制度的不足2020年,中国“三十年”资本市场站在一个新的历史起点上,已经明确要在全市场稳步推

-

利率游戏:玩加密世界的时间法则

原标题:利率游戏:玩加密世界的时间法则Forex天眼APP News :时间是有价值的,利率是时间价值最基本的表达方式。通过对利率的探索和研究,我们可以对金融的